付加年金って知ってますか?リスクなしでかなりオトクなので、すぐ加入したほうがいいです。以下で説明しますがあえてデメリットはないと断言します!

まず最初に誰が対象となるか確認しましょう。

○対象となる人

国民年金加入者(第1号被保険者)

- 自営業者、フリーランス

- 学生、フリーター

※国民年金基金に入っている人は対象外です

idecoとの併用は可能○

×対象にならない人

厚生年金加入者(第2号、第3号被保険者)

- 会社員(サラリーマン)

- 公務員

- 主婦・主夫(会社員や公務員の扶養家族)

付加年金とは

毎月たった400円を国民年金保険料を追加すると、年金受給するときに上乗せで年金がもらえます。2年で元が取れ、3年目以降はずっとプラスです。

国民年金が親で、おまけとして子(付加年金)を追加するイメージです。ですので、繰り上げ受給(65歳までに年金を受け取る)や繰り下げ受給(66歳以降繰り下げてで受け取る)などは国民年金とセットとなり、切り離せないのです。

メリット

2年で元が取れる

もらえる金額は (200円×納付月数) が一年分の年金受取額に毎年上乗せされます。

付加年金のすごいところは2年で元が取れるところです。また年金と同じで受給できる期限はありませんので死亡するまでずっと受け取れます。

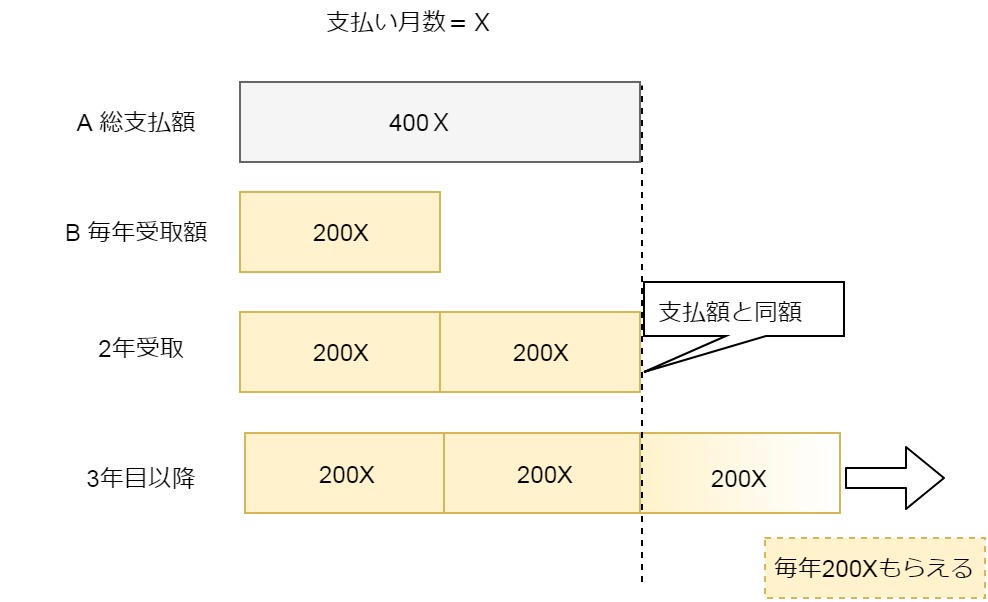

具体的に30歳から60歳までの30年間、国民年金に上乗せして付加保険料を払った場合をシュミレーションしてみます

A 総支払総額 = 400円× 360ヶ月 = 144,000

B .受取金額(年額) = 200円× 360ヶ月 = 72,000 (↑A総支払額の 1/2)

支払期間にかかわらず、A.支払総額(400円×支払月数)の半額の金額 がB受取金額となり毎年受け取れると言うことです。言い換えると2年受け取れば元が取れます。たった2年です。 支払期間が短くても長くても2年で元が取れます。

図にするとこうなります

しかも、国民年金に上乗せですので、国民年金と同じく死ぬまで(B)の金額が毎年、受け取れます。

毎月たった400円

毎月わずか400円の負担でこれだけメリットがあるってスゴイと思いませんか? 400円ってほんの少し我慢するだけで簡単に捻出できますよね?缶ジュースやコンビニでものを買わないとかを月に400円分節約するだけです。

毎月支払う、スマホ、携帯代、保険料金に比べてほんのわずかの掛金でリターンは大きいです。

また金融商品としてみたときもかなり優秀です。変な保険商品を契約するならまず付加年金です。

仮に65歳から年金をもらって男性の平均寿命81歳まで生きた場合、掛金の約8倍が返ってきます。女性なら平均寿命が87歳なので10倍以上の返戻金となります。

返礼率がいいのでもっと掛金を増やしたいところですが、掛金は固定なので、400円以上に増やすことはできません。400円以下もできません。

ポイント

・毎月たった400円、国民年金を多く払う

・掛金総額の半額が毎年もらえる

(2年で元が取れる→3年目以降からずっとプラス)

・毎年、死亡するまで受け取れる

解約、切替えもできる

付加年金は国民年金とセットなので、もし途中で会社員や公務員になったときや結婚して扶養になったときは厚生年金になるので解除されますが、今まで掛けた分は年金受け取り時にしっかり受け取れますのでご安心ください。

また切替え作業は勤め先でやってくれるので問い合わせましょう。

国民年金のままで解約するケースはないとは思いますが、万一解除したいときは 市区町村の役所の窓口で 手続きすれば解約できます。

デメリット ほぼ無し

デメリットはないと書きましたが、ひとつだけあります。メリットのところで2年で元が取れると書きましたがその逆です。つまり

「年金受給開始してから2年以内に死亡した場合」のみ損をする

通常65歳から年金受け取る人が多いので67歳までに亡くなった場合元がとれません。といっても統計をみると67歳までの生存率は

【男性:86.2%】【女性:93.6%】

平成 29 年簡易生命表 【厚生労働省】統計

生命表は、ある期間における死亡状況(年齢別死亡率)が今後変化しないと仮定したときに、各年齢の者が1年以内に死亡する確率や平均してあと何年生きられるかという期待値などを死亡率や平均余命などの指標(生命関数)によって表したものです。

https://www.mhlw.go.jp/toukei/saikin/hw/life/life17/index.html

男女とも67歳まで生きている確率はかなり高いです。

万が一、死亡しても今までの掛け金が無駄になりますが、絶大なメリットを考えれば許容できます。

ココまで読んだら加入期間が長ければ長いほどオトクなのが分かったと思いますのですぐに申し込むことをオススメします。

まだあまり分からないと思う方は自分で調べてみたり年金事務所に問い合わせましょう。

申し込みは?支払い方法?

年金事務所か市区町村の役所が窓口になっています。手続きは簡単です。申し込んだ月からすぐに契約となります。以下のものを持って窓口に行きましょう

- 年金手帳

- 印鑑

- 本人確認できるもの

支払いは、毎月の国民年金に上乗せされます。1年や2年払いの人で年の途中から入る場合は 400円×残りの月数 を一括で払います。

国民年金基金は×、idecoは○

国民年金基金との重複はできません、ideco(確定拠出年金)とは重複できます。

国民年金基金とidecoは、節税効果は同じなのですが、相当長生きしない限りコストパフォーマンスはイデコの方がかなり大きいのでイデコと付加年金の組み合わせにした方がいいとおもいます。

また上乗せ分の付加年金自体ものは2年で元が取れますが、親分である国民年金そのものは元を取るのに10年程度かかります(支払総額によって変わります)。

ここらへんの説明は長くなりそうなのでまた別の記事にします。